La Loi de Robien (anciennement loi Besson)

Attention : vous ne pouvez plus bénéficier de la loi de Robien depuis le 01/01/2010.

La loi Robien est désormais remplacée par la loi Scellier 2011.

Déduction maximale de 10 700 euros par an des revenus imposables

Votée en 2003, la loi de Robien est une loi de défiscalisation immobilière, qui a fait suite à la loi Besson, qui vous permettait de développer un patrimoine immobilier, préparer votre retraite et vous faire faire des économies d'impôts.Dans les deux cas (Besson et Robien), vous achetiez un bien immobilier et vous deviez le louer, ces deux dispositifs vous permettaient de diminuer votre impôt mais il existait des différences entre les deux lois :

Contrairement à la loi Robien, la loi Besson ne permettait pas de louer le logement acheté à un membre de sa famille (enfants, parents).

La loi Gilles de Robien relèvait de 40 % les plafonds de location par rapport à la loi Besson, ce qui rend l'investissement particulièrement attractif

Conclusion: La loi Besson avait été adoptée pour faire face à une crise immobilière en incitant les contribuables à investir dans l'immobilier. Cette loi n'était pourtant pas très propice aux investisseurs immobiliers. La loi de Robien était bien plus interessante du point de vue de l'investisseur. Mais la nouvelle loi Scellier se revèle encore plus profitable pour les contribuables payant moins de 8334 euros par an d'impôts.

La nouvelle loi Scellier qui la remplace est-elle la loi qui s'applique le mieux à votre cas? Pour le savoir, vous pouvez demander une étude de défiscalisation gratuite et sans engagement.

Les conditions à respecter

Pour bénéficier du dispositif Robien recentré, il fallait satisfaire plusieurs conditions préalables : Achat dun bien immobilier neuf ou en état futur dachèvement du 1.09.2006 au 31.12.2009 ;

Immeubles que le contribuable fait construire et qui ont fait lobjet, du 1.09.2006 au 31.12.2009, dune déclaration douverture de chantier

locaux affectés à un usage autre que lhabitation acquis à compter du 3.04.2003 et que le contribuable transforme en logements,

logements acquis à compter du 3.04.2003 qui font lobjet de travaux de réhabilitation permettant aux logements dacquérir des performances techniques voisines de celles des logements neufs lorsque les travaux de transformation du local ou de réhabilitation du logement ont fait lobjet dune déclaration douverture de chantier avant le 31.12.2009 ;

logements inachevés acquis du 1.09.2006 au 31.12.2009.

*Obligation de louer ce bien pendant 9 ans d'affilée, dans un délai d'un an à compter de la livraison.

Au terme de ces 9 ans, plusieurs choix soffraient au propriétaire :

o Vendre le bien

o Résider lui-même dans le bien

o Continuer à amortir le bien au-delà de lengagement de location de 9 ans au taux de 2,5% pendant 6 ans

*Le bien immobilier devait être lhabitation principale des locataires

*Aucun plafond de ressources nétait exigé de la part du (des) locataire(s) concernés

*La période vacante entre deux locataires ne devait pas dépasser 12 mois. Le propriétaire devait, de plus, justifier quil a usé de tous les moyens à sa disposition pour trouver un nouveau locataire

*Possibilité de louer le bien à des personnes proches du propriétaire à condition que le locataire nappartienne pas au foyer fiscal de linvestisseur

o Exemple : membres appartenant à sa famille (enfants, parents, ...). Dans le cas dun enfant, celui-ci ne doit pas relever du foyer fiscal des parents.

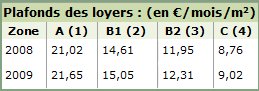

Les Loyers étaient soumis au montant des plafonds de loyer autorisés au mètre carré, prix différents selon la zone géographique du logement :

Ces prix pouvaient faire lobjet de rectifications suivant linflation. Un périmètre est toutefois mis en place et régi par la loi.

Localisation des zones géographiques ci-dessous :

Zone A : Paris, Région Parisienne, Côte d'Azur, région proche de la Suisse

Zone B1 : agglomérations de plus de 250000 habitants, quelques villes proches de l'île de France mais chères, zones littorales et frontalières, Corse et les Iles

Zone B2 : agglomérations de plus de 50000 habitants et de moins de 250000 habitants

Zone C : tout le territoire français sauf zones A et B1 et B2

Vous aimeriez savoir si la nouvelle loi Scellier qui remplace la loi de Robien est la loi qui s'applique à votre cas particulier?

Pour le savoir, demandez une étude de défiscalisation gratuite et sans engagement

Avantages

Grâce à la loi Robien, vous conjuguiez deux types davantages fiscaux concernant les investissements immobiliers :*les avantages fiscaux spécifiques

*les avantages fiscaux habituels

Concrètement, ce que vous pouviez déduire de vos revenus fonciers (loyers encaissés) :

*6 % du montant global de votre investissement immobilier au cours des 7 premières années

*Puis 4% de ce même montant les 2 années suivantes

o Investissement immobilier = prix d'acquisition du bien immobilier + frais dacquisition (honoraires de notaire, commissions versées aux intermédiaires, droits de timbre, TVA, droits denregistrement )

*La totalité des intérêts du crédit affilié à votre prêt immobilier si vous en avez eu recours

*Les charges classiques de co-propriété qui vous incombent en tant que propriétaire

*La taxe foncière (diminuée de la taxe denlèvement des ordures ménagères)

Ainsi, grâce à cette loi, vous pouviez réduire votre revenu imposable jusqu'à 10 700 euros par an !

Autrement dit, avec Robien recentré, vous pouviez déduire fiscalement 50% du montant de votre investissement, et jusqu'à 65% en cas de prorogation de lengagement initial de location.

Grâce à cette loi, vous bénéficiez davantages fiscaux très incitatifs, et vous vous constituez un patrimoine immobilier financé en grande partie par vos impôts et par votre locataire !

Vous aimeriez savoir si la loi nouvelle loi Scellier est la loi qui s'applique à votre cas particulier?

Pour le savoir, demandez une étude de défiscalisation gratuite et sans engagement

Pour tout savoir sur l'ancienne loi De Robien, vous pouvez visiter le site de la loi De Robien: Loiderobien.org