Loi Borloo

Attention : vous ne pouvez plus bénéficier de la loi Borloo.

Depuis 2010, la loi Borloo est désormais remplacée par la loi Scellier social.

Principe de fonctionnement

Votée en juin 2006, la loi Borloo s'inscrivait dans le cadre de lENL(Engagement national pour le Logement). La loi Borloo ne se substitua en aucun cas à loi Robien mais cohabita avec elle, ce qui vous laissait le libre soin d'opter pour l'une des deux lois à votre disposition.Cette loi de défiscalisation concernait l'acquisition de logements neufs destinés à la location non meublée à usage d'habitation principale et acquis depuis le 1er janvier 2006.

La loi Borloo pouvait aussi s'appliquer dans le cadre de la construction dun logement, de la transformation dun local à usage dhabitation ou la réhabilitation dun logement.

Le dispositif Borloo avait été mis en place pour faciliter l'accès des foyers modestes au marché de la location.

Vous hésitez entre la loi Scellier social (qui remplace la loi Borloo) et la loi Scellier (qui remplace la loi de Robien) et aimeriez connaître celle qui s'applique le mieux à votre cas? Pour le savoir, vous pouvez demander une étude de défiscalisation gratuite et sans engagement.

conditions à respecter

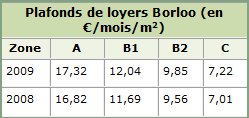

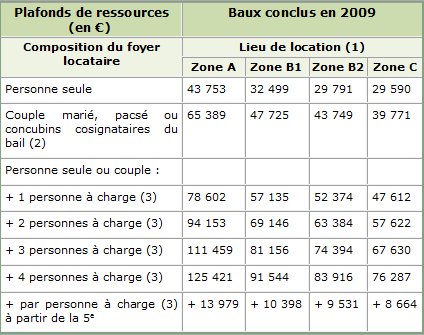

Pour pouvoir bénéficier de cette loi, vous deviez en tant que propriétaire vous conformer à plusieurs modalités telles que lobligation de louer pendant 9 ans à une personne autre qu'un membre de votre foyer fiscal dont les revenus n'excèdent pas un certain plafond. Par ailleurs, le loyer ne devait pas excéder les plafonds de loyers revalorisés chaque année et qui dépendent de la zone géographique d'implantation du logement.

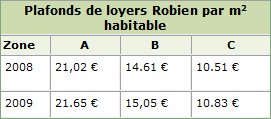

Les plafonds de loyers étaient inférieurs d'environ 20% aux plafonds en vigueur dans le cadre du dispositif Robien.

Plafonds de ressources des locataires en euros en loi Borloo

(1) Les communes comprises dans les zones A à C ont été définies par arrêté.

(2) Il est fait référence aux couples de façon générale

(3) Les personnes à charge sentendent des enfants à charge ou rattachés au foyer fiscal et des personnes invalides à charge.

A noter : ces plafonds étaient spécifiques à la loi de Borloo et inexistants dans le dispositif Robien

Les avantages

Vous amortissiez 65 % de votre investissement immobilier sur 15 années.Cet amortissement se décomposait ainsi :

6% du prix d'acquisition les 7 premières années de location

4 % pendant les 2 années suivantes

2.5 % sur option les années suivantes

Vous déduisiez 100 % des intérêts demprunt et 100 % des frais (par exemple, frais de gestion, taxe foncière ) et vous disposiez, par la même, dune déduction spécifique de 30 % sur les loyers.

Vous aimeriez savoir si quelle loi est aujourd'hui la plus adaptée à votre cas? Pour le savoir, vous pouvez demander une

étude de défiscalisation gratuite et sans engagement.